子どもにより良い環境をあたえてあげたい…そんな親の思いが大きいほどに、お金がかかるのが現実です。学校選びの選択肢が多様化し、2025年の中学受験率は過去最高を記録。令和の子育てに必要なのは「賢い資金術」です!そこで、投資の活用によって過去の借金地獄から抜け出した一児の親が、実体験をもとに「子育て世代のNISA術」について熱弁をふるいます。投資の初心者こそ、ぜひ斜め読みからどうぞ!

▼まだ間に合う!はじめての子育て投資術シリーズ

» 第2回 押さえるべき基本と口座開設まで

▼中学受験の体験談を聞かせてください!

るるぶKidsでは、中学受験の体験談を募集しています。抽選で100名様にAmazonギフト券をプレゼントいたします。ぜひ、みなさまの貴重な体験談をお聞かせください。

»中学受験の体験談アンケート

▼中学受験の関連記事

» 中受に作品がよく出題される作家・早見和真さんの最新刊インタビュー

» 読書が苦手でなくなる!朝10分の習慣は?

» 中学校選びの選択肢は?公立・国立・私立の特徴や入試方法を解説

» 中学受験に向いてる子は?偏差値だけじゃない3つの特徴

» 子どもの個性を伸ばす志望校の選び方

»佐藤ママ×脳科学者パパ対談 中学受験のメリット 幼児期の過ごし方や習い事は?

(著者)ないとーえみ

(著者)ないとーえみ

福岡県生まれ。過去に借金1000万円を背負うも投資の活用で完済し、その後もお金を増やし続けている一児の親。著書に、お金や経済のことを学ぶ小学生向けの学習ノベル『俺のマネースキルが爆上げな件』(1、2巻。ともに税別1100円、JTBパブリッシング)などがあります。元新聞記者。初インタビューは故・浜田幸一(通称ハマコー)元衆議院議員でした。

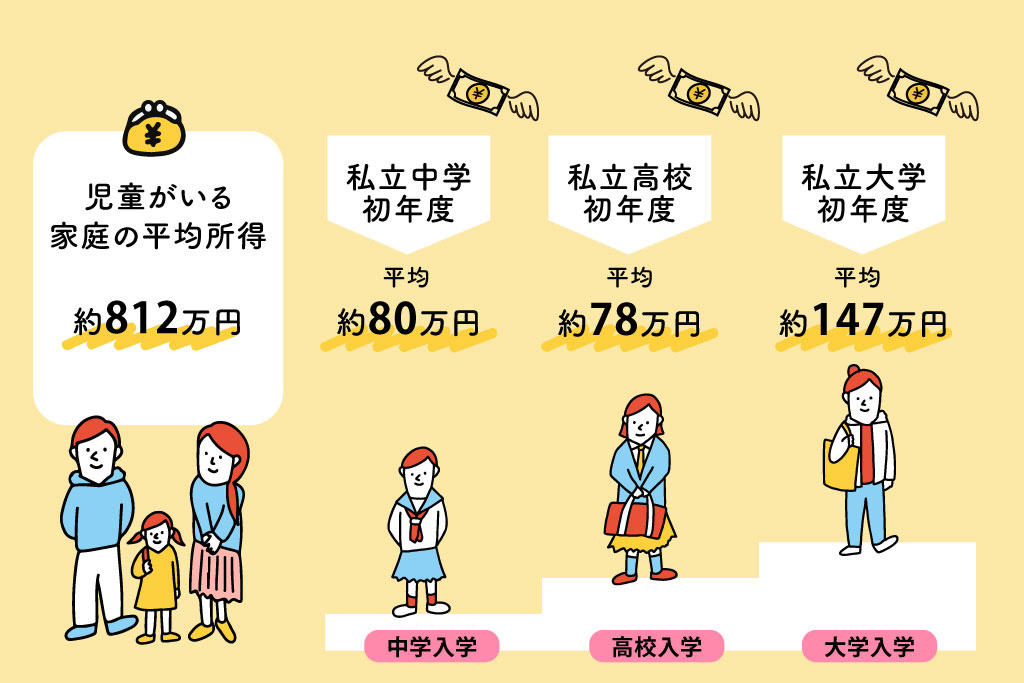

5人に1人が中学受験の今、教育費はどのくらい?

厚生労働省の調査(2023年「国民生活基礎調査の概要」)によると、児童がいる家庭の平均所得は約812万円です。

もし子どもが私立の中学校に入った場合、初年度だけで平均で約80万円かかります(2024年度、文部科学省調べ)。私立の高校だと初年度だけで平均で約78万円(同)、私立の大学だと初年度だけで平均で147万円(2023年度、文部科学省調べ)です。これに習い事や学習塾、部活動、月のおこづかいやスマホ代、当然食費もかかります。さらに大学であれば一人暮らしの費用などがかかることを考えると、気が遠くなります。子どもが複数の場合は、打つ手が見当たらないと思えるかもしれません。

住宅費の現実は?

加えて住宅費をみてみましょう。持ち家か賃貸か、あるいは場所がどこかなどで大きく変わるので一概には言えませんが、土地を購入して新しく家を建てた人の平均で5800万円ほど、分譲戸建ての購入は平均で4290万円ほど、分譲集合住宅の購入は平均で4700万円ほどかかっています(いずれも国土交通省の2024年度「住宅市場動向調査報告書」)。先に挙げた平均所得のおおよそ5~6倍程度です。

貯金金利は雀の涙…

画像:PIXTA

さらに追い打ちをかけるのが昨今の世の流れです。

ご存じの通り、日本は今、物価が上がり続けるインフレの状況にあります。あらゆるものが年々値上がりしています。大企業を中心とする賃上げが始まっていますが、物価の上昇に追いついているかと問われれば、どうでしょうか?

また、こつこつとお金を貯めて銀行に預けたところで、現在の金利は大手銀行の普通預金で0.1%程度と、とてもインフレに追いつきません。100万円預けたとして、1年で0.1%の1000円増えるだけです。最近の周囲の物の値上がりと比べて、まさに「焼け石に水」。これは大切にためたお金が、事実上、目減りしていることを意味します。

令和の資金術に必要な〇〇

そこで近年、注目を集めているのが「投資」です。

投資とは利益を見込んでお金を投じることです。平たく言えば、お金にお金を稼いでもらうことです。

そして、この投資をする際に、重要なのが「NISA」という制度です。

当連載では、20代のころに散財して1000万円超の借金を背負ったものの、投資で完済し、その後もお金を増やし続けている1児の親の私が、自分の投資経験をもとにNISAなど投資に関することをつづっていきます。

お金がないのにドルチェ&ガッバーナで似合いもしない服を買いあさり、見事に自己破産寸前まで追い詰められたところから、ここまで来ました。そんな私が投資でお金を作れたのです。みなさんなら、きっと大丈夫!

子育て世代こそ賢く活用したいNISA術!第2回は、押さえておくNISAの基本ポイントをレクチャーします。ぜひご覧ください!

※当記事は投資を勧めたり投資の利益を約束したりするものではありません。投資は自己責任で行ってください。

NISA無双への近道は?

投資のことを深く知りたい方は、私が尊敬してやまない投資の師匠・東山一悟さんの著書『投資で2億稼いだ社畜のぼくが15歳の娘に伝えたい29の真実』をぜひご覧ください。なぜ投資なのか、なぜ株(投資信託)なのか、きちんと理解するのがNISA無双への近道です。

投資のことを深く知りたい方は、私が尊敬してやまない投資の師匠・東山一悟さんの著書『投資で2億稼いだ社畜のぼくが15歳の娘に伝えたい29の真実』をぜひご覧ください。なぜ投資なのか、なぜ株(投資信託)なのか、きちんと理解するのがNISA無双への近道です。

子どもにもマネースキルを!

生きる上で大切なお金。でも学校ではなかなか学べません。子どものうちからお金や経済を知るための学習ノベル『俺のマネースキルが爆上げな件』1,2巻。さくさく読める爆笑の物語でお金も経済も丸分かり。毎日小学生新聞の好評連載の書籍化で、中学受験にもぴったりです。

生きる上で大切なお金。でも学校ではなかなか学べません。子どものうちからお金や経済を知るための学習ノベル『俺のマネースキルが爆上げな件』1,2巻。さくさく読める爆笑の物語でお金も経済も丸分かり。毎日小学生新聞の好評連載の書籍化で、中学受験にもぴったりです。